从传统银行、证券市场到保险行业,风险转移机制都是金融体系稳定运行的重要基础。在区块链世界中,大部分基础设施的发展长期集中在交易、借贷和收益产品领域,而保险市场的发展相对滞后。

随着 DeFi、稳定币和现实世界资产(RWA)规模不断扩大,链上经济开始面临与传统金融类似的问题。智能合约漏洞、协议攻击、资产托管风险以及极端市场事件,都可能导致用户和机构遭受损失。在这种背景下,保险逐渐成为区块链基础设施的重要组成部分。

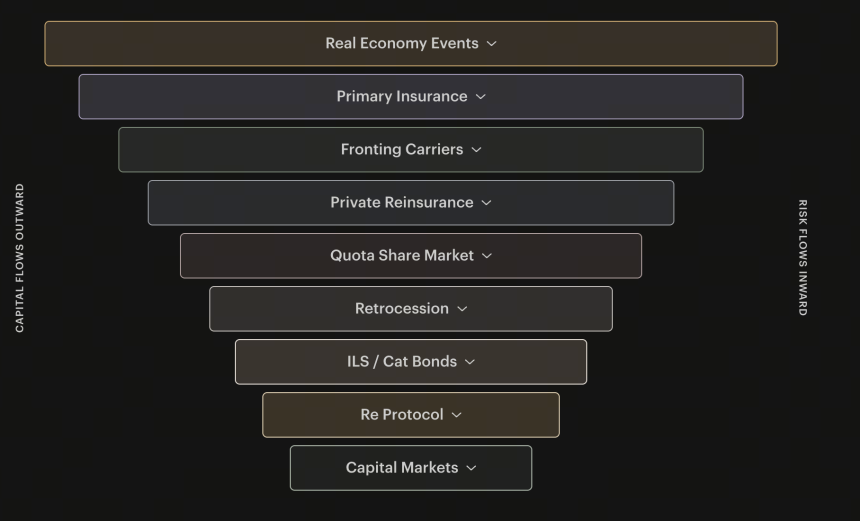

Re 试图解决的并不仅仅是单一协议的风险问题,而是通过将真实世界再保险市场引入链上,为整个数字资产生态提供更加成熟的风险管理能力。理解 Re 的价值,需要从其具体应用场景出发。

Re 的核心产品

在传统保险体系中,再保险公司承担着风险分散和资本支持的重要角色。当保险公司承保规模扩大时,需要再保险机构提供额外保障,以降低集中风险。Re 将这一模式引入区块链生态,通过保险资本层(Insurance Capital Layer)吸引链上资金参与再保险业务。

Re 是一个专注于再保险市场的区块链协议,其目标是连接链上资本与传统保险行业。与许多专注于智能合约保障的保险项目不同,Re 更关注保险资本市场本身,希望利用区块链提高保险资本的流动性、透明度和参与度。

Re 的核心产品包括 reUSD 和 reUSDe 两类保险资本资产。两者分别对应不同风险等级的资本层,并通过真实世界再保险业务获取收益。由于底层收益来源于保险市场而非加密货币交易活动,因此 Re 为链上资本提供了一种与传统金融市场更加接近的资产配置方式。

从应用角度来看,Re 不仅是一种保险协议,更是一套面向区块链生态的风险管理基础设施。

来源:re.xyz

DeFi 协议为何需要保险机制

DeFi 的快速发展使区块链金融获得了前所未有的开放性,但开放也意味着更高的风险暴露。用户可以自由参与借贷、交易、质押和衍生品市场,但一旦智能合约出现漏洞,损失往往难以追回。

过去几年中,多起智能合约攻击事件造成了数亿美元甚至数十亿美元级别的损失。这些事件表明,即使经过审计的协议,也无法完全避免代码风险、预言机风险或治理风险。对于用户而言,高收益往往伴随着潜在的不确定性。

保险机制的作用在于将部分风险转移给专业资本。通过保险市场,协议和用户能够在支付一定成本的前提下获得风险保障,从而提高市场参与信心。传统金融市场的发展历程已经证明,保险是成熟金融体系不可或缺的一环。

随着 DeFi 逐渐走向机构化和规模化,保险的重要性正在不断提升。Re 所代表的链上保险资本模式,为 DeFi 提供了更加接近传统金融市场的风险管理工具。

Re 如何为智能合约风险提供保障

智能合约风险是区块链生态中最常见的风险来源之一。代码漏洞、逻辑错误、权限管理缺陷以及预言机异常,都可能导致协议遭受重大损失。

传统保险模式很难直接覆盖链上风险,因为保险机构通常缺乏评估智能合约风险的能力。与此同时,大多数加密原生保险项目又面临资本规模不足的问题,难以承接大型协议的保障需求。

Re 的创新之处在于将链上资本与真实世界保险市场结合。通过保险资本层,协议能够为保险业务提供承保能力,从而支持更大规模的风险管理需求。保险资本池的存在,使风险能够在更广泛的市场参与者之间进行分散。

对于 DeFi 协议而言,这种模式有助于建立长期风险管理框架。随着保险资本规模增长,链上项目获得保障的能力也会增强,从而推动整个生态向更加成熟和稳健的方向发展。

Re 如何支持数字资产持有者

数字资产持有者面临的风险不仅来自市场波动,还包括资产托管、协议安全以及系统性风险等多个方面。即使投资者并不参与高风险 DeFi 活动,也可能因为交易平台故障、跨链桥漏洞或稳定币事件而遭受损失。

在传统金融市场中,保险已经成为风险管理的重要工具。例如银行存款保险、证券投资者保护机制以及企业保险体系,都在降低金融风险方面发挥重要作用。数字资产市场的发展,也需要类似的风险缓冲机制。

Re 所建立的保险资本市场,为未来数字资产保障产品提供了资本基础。虽然具体保险产品可能由不同机构提供,但保险资本层能够为这些产品提供必要的风险承接能力。随着保险市场逐渐成熟,数字资产持有者将有机会获得更加多样化的保障服务。

从长期发展趋势来看,保险机制的完善将有助于提升数字资产市场的可信度和稳定性。

Re 在机构级风险管理中的应用

机构投资者进入数字资产市场后,对风险管理提出了更高要求。与个人投资者相比,机构通常需要遵守更加严格的合规标准,并建立系统性的风险控制框架。

大型资产管理机构、交易平台和金融服务公司在参与数字资产业务时,往往需要评估托管风险、运营风险以及技术风险。缺乏成熟保险市场,一直是机构大规模进入加密行业的重要障碍之一。

Re 的模式能够为机构级保险市场提供新的资本来源。通过将保险资本引入链上,协议提高了保险市场的资本效率,也增强了承保能力。这种模式与传统再保险行业逻辑一致,但具备更高透明度和更强流动性。

随着现实世界资产和机构资本不断进入区块链行业,保险基础设施的重要性将进一步提升。Re 所构建的再保险网络,正是连接传统金融风险管理体系与数字资产市场的重要桥梁。

链上保险如何扩展区块链生态

区块链行业的发展通常围绕交易、借贷和支付展开,但成熟金融体系远不止这些功能。保险、风险管理和资本配置同样是金融生态的重要组成部分。

保险市场的存在能够提高资本利用效率。投资者在获得风险保障后,更愿意参与新的金融产品和创新项目。对于协议开发者而言,保险机制也能够降低系统性风险,提高用户信任度。

Re 所推动的并不是单一保险产品的发展,而是整个保险资本市场的链上化。通过将保险资本转化为可组合的链上资产,协议能够与借贷、收益管理和资产管理平台形成协同效应。

这种模式意味着保险不再是独立行业,而是成为区块链金融生态的一部分。随着保险资本市场不断扩大,链上金融基础设施也将变得更加完整。

Re 应用场景的发展限制有哪些

尽管链上保险具有广阔的发展空间,但这一领域仍然面临诸多挑战。保险业务本质上属于风险管理行业,需要长期数据积累、精算模型支持以及严格的资本管理体系。

对于 Re 而言,最大的挑战之一在于如何平衡链上开放性与现实世界监管要求。再保险业务涉及复杂的法律结构、资本规则和监管框架,因此许多关键环节仍然需要依赖传统金融体系。

此外,保险市场的发展速度通常慢于其他加密赛道。相比交易或借贷产品,保险需要建立长期信任关系,并通过历史数据验证风险模型。因此,保险资本市场的扩张往往更加稳健,但成长周期也更长。

链上保险要真正成为主流金融基础设施,还需要解决资本规模、监管协调以及市场教育等问题。不过随着 DeFi、RWA 和机构资本持续发展,保险的重要性正在不断提高。

总结

Re 是一个连接区块链资本与真实世界再保险市场的协议,其应用场景覆盖 DeFi 风险管理、智能合约保障、数字资产保护以及机构级风险控制等多个领域。与传统保险项目相比,Re 更关注保险资本市场本身,通过 reUSD 和 reUSDe 等保险资本层为整个生态提供风险承接能力。随着链上金融逐渐成熟,保险基础设施有望成为支撑数字资产市场长期发展的重要组成部分。

FAQ

Re 的主要应用场景是什么?

Re 主要应用于 DeFi 风险管理、智能合约保障、数字资产保险、机构级风险管理以及链上保险资本市场建设等领域。

Re 与传统保险协议有什么区别?

Re 更关注再保险和保险资本市场,而不仅仅是单一保险产品。协议通过链上资本支持真实世界保险业务,并提高保险市场透明度和流动性。

DeFi 为什么需要保险机制?

DeFi 协议面临智能合约漏洞、预言机异常和治理风险等问题。保险机制能够帮助用户和协议转移部分风险,提高市场稳定性。

Re 如何支持机构进入数字资产市场?

Re 能够为保险市场提供新的资本来源,并增强风险承保能力,从而帮助机构建立更加完善的风险管理体系。

链上保险会成为区块链基础设施的一部分吗?

随着数字资产市场规模扩大和机构参与度提高,保险正在逐渐成为区块链金融体系的重要组成部分,而链上保险资本市场是这一趋势的重要发展方向。